L’assouplissement des politiques monétaires et budgétaires devrait aider les marchés d’actions à poursuivre leurs progressions et nous nous attendons à voir les actions des marchés émergents prendre de l’avance à court terme.

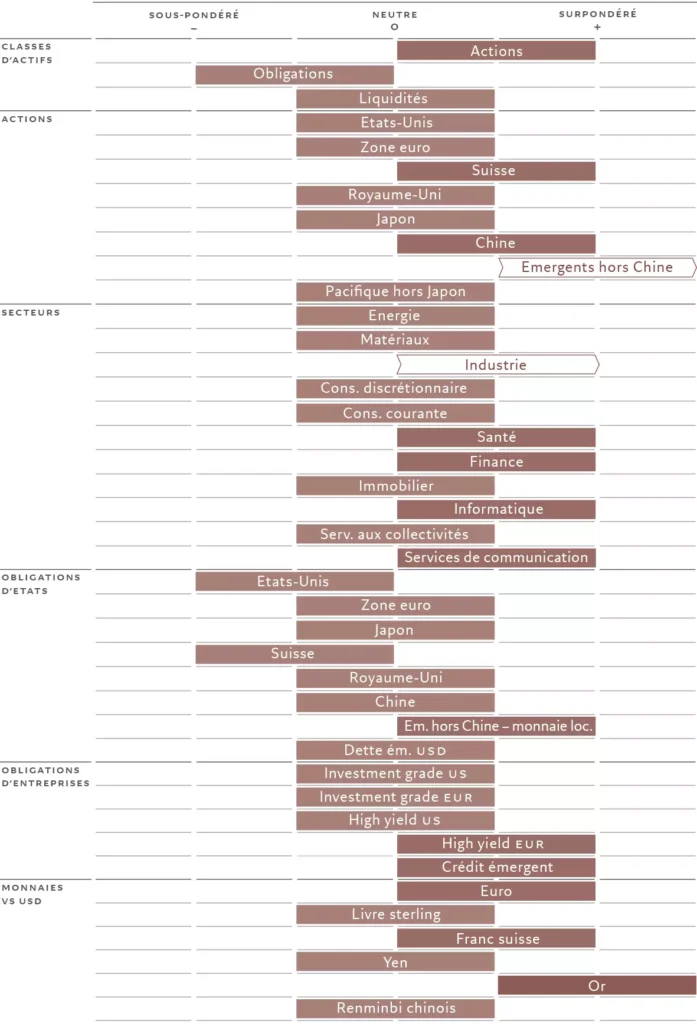

Allocation d’actifs : les perspectives pour les actions restent positives

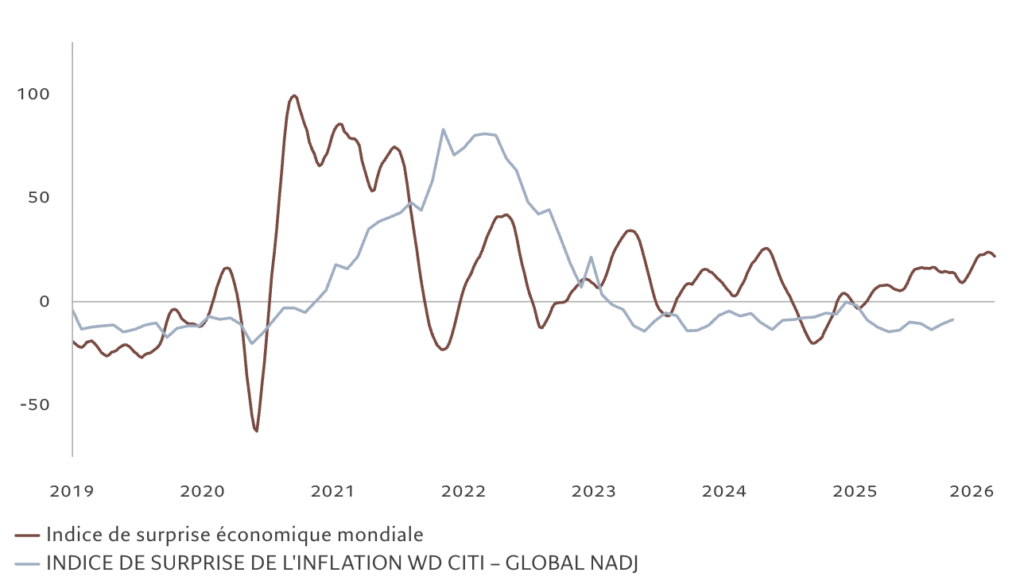

Les marchés d’actions ont bien démarré l’année et les principaux ingrédients pour des gains supplémentaires sont en place. Les conditions d’accès aux liquidités sont favorables, les gouvernements du monde entier augmentent leurs dépenses publiques (aussi bien le Japon, que les États-Unis ou l’Allemagne), les perspectives de croissance économique sont solides et l’inflation semble sous contrôle (voir Fig. 2). Nous continuons donc à surpondérer les actions et à sous-pondérer les obligations. Nous avons également augmenté notre exposition à l’industrie et aux marchés émergents.

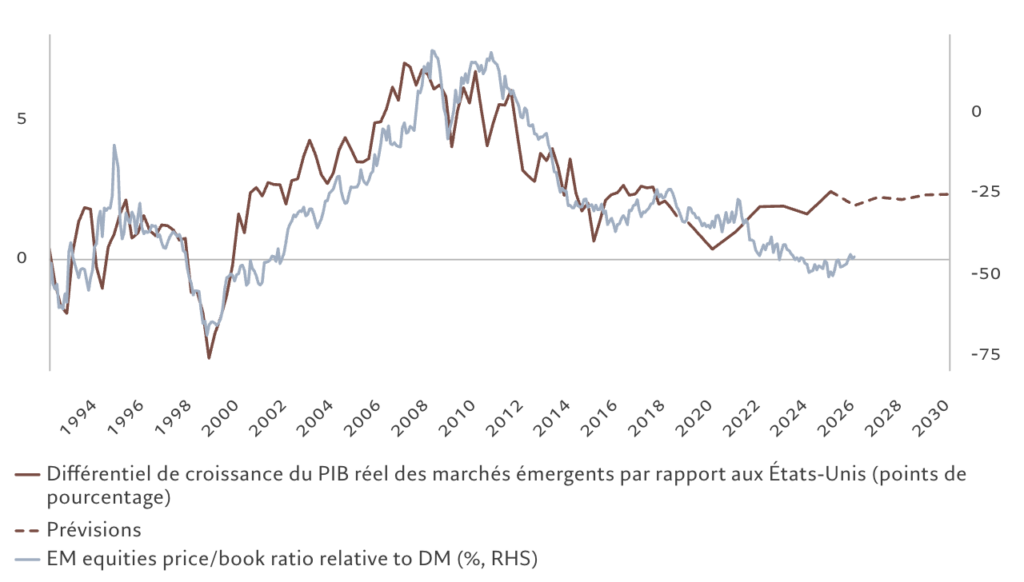

Les indicateurs du cycle conjoncturel que nous surveillons soutiennent notre opinion. Parmi les pays développés, la conjoncture économique est favorable aux États-Unis, dans la zone euro, au Royaume-Uni et en Suisse. Néanmoins, c’est dans les marchés émergents que la croissance semble particulièrement forte. Selon nous, l’écart de croissance du PIB entre les économies émergentes et développées devrait se creuser à 2,5 points de pourcentage cette année, contre 2,3 points de pourcentage en 2025, ce qui annonce une surperformance des actifs émergents. La hausse des prix des matières premières pourrait offrir un point d’appui supplémentaire, en particulier si le dollar américain continue de s’affaiblir.

La situation en Chine n’est pas aussi clairement positive que dans le reste des marchés émergents. La croissance y atteint l’objectif de 5% fixé par le Gouvernement, mais l’économie peine à passer d’une croissance fondée sur les exportations à une expansion économique alimentée par la demande intérieure.

Au sein des pays développés, l’économie américaine peut compter sur le sentiment positif des entreprises et leurs intentions d’embauche. Cependant, nous sommes préoccupés par le fait que les ménages financent leurs dépenses par l’épargne plutôt que par les revenus, une situation qui a peu de chances d’être durable à moyen terme.

Pour l’Europe, les perspectives de croissance reposent sur l’efficacité des mesures de relance budgétaire et des dépenses d’infrastructure prévues, en particulier en Allemagne. Des réformes structurelles, telles que l’Union des marchés des capitaux de l’Union européenne, des améliorations sur le marché du travail et la diversification énergétique, pourraient constituer d’autres catalyseurs de croissance. En revanche, la vigueur de l’euro reste un risque pour les exportateurs de la région.

L’appréciation de la devise et son effet potentiellement négatif sur les exportations sont également un problème au Japon, où les élections anticipées à venir pourraient aboutir sur un vaste plan de relance alimenté par des fonds publics. Cette hypothèse défend l’idée d’un resserrement de la politique monétaire. Le renforcement de la monnaie sera, selon nous, une priorité pour la Banque du Japon. Nous pensons que la banque centrale continuera à normaliser son bilan, à relever les taux d’intérêt, en avril comme en décembre, et à intervenir sur les marchés des changes. Si la dynamique inflationniste persiste, on ne peut exclure le risque qu’un durcissement de la part de la banque centrale puisse freiner la croissance du PIB japonais.

Février 2026

Source: Pictet Asset Management

Nos indicateurs de liquidité annoncent des gains plus importants pour les actifs plus risqués. Sur l’ensemble des banques centrales que nous surveillons à travers le monde, 17 (57%) sont en phase d’assouplissement, 12 (40%) affichent une politique neutre et seule la Banque du Japon durcit sa politique. La Fed figure parmi les premières. En plus de sa politique d’assouplissement, elle est récemment passée d’un resserrement quantitatif à un soutien de l’économie à travers des achats techniques («reserve management purchases») de bons du Trésor.

Même si la politique monétaire accommodante soutient encore les actions, comme ce positionnement se maintient (notamment avec des entreprises qui continuent à dépenser sans compter dans l’IA et des gouvernements, tels que celui des États-Unis, qui testent leurs propres limites budgétaires), sous la surface, les risques augmentent. Plus cette situation durera, plus la probabilité d’un brusque retournement du moral des investisseurs sera forte, en particulier si les pressions inflationnistes réapparaissent.

Indices mondiaux de surprise économique et d’inflation

Source: LSEG, Pictet Asset Management. Données couvrant la période allant du 01.01.2019 au 27.01.2026.

Nos indicateurs de valorisation pointent également vers des facteurs susceptibles d’entraîner un rebond. Cela dit, à court terme au moins, les primes de risque restent à des niveaux historiquement bas : aux États-Unis, par exemple, l’écart entre le rendement des bénéfices sur 12 mois et le rendement des bons du Trésor à 10 ans s’élève à 2,7%, soit 7 points de pourcentage de moins que son pic. Les perspectives continuent de s’améliorer pour les bénéfices mondiaux et le risque d’un net ralentissement des bénéfices est faible. Les perspectives des bénéfices reposent sur le nombre de relèvements des prévisions de bénéfices des analystes ascendants par rapport au nombre de dégradations.

Après leur récente sous-performance, les bourses américaines ne constituent plus le marché d’actions le plus onéreux. Pourtant, à 22x, les multiples cours-bénéfices du S&P 500 restent tendus et n’offrent que peu de marge en cas de dégradation de la croissance et de regain d’inflation.

Les indicateurs techniques suggèrent que les actions mondiales peuvent encore compter sur la diversité croissante du marché, c’est-à-dire sur le fait qu’un nombre plus élevé d’actions participent au rebond. Les flux entrants dans les actions restent solides (à 72 milliards de dollars sur les quatre dernières semaines), tirés par les indices de référence mondiaux, les marchés émergents et les États-Unis. Les enquêtes menées auprès des investisseurs particuliers et institutionnels montrent un positionnement clair en faveur du risque. Ce sont les gérants de fonds interrogés par Bank of America qui affichent les surpondérations en actions les plus fortes depuis 2024.

Secteurs et régions des actions: suivez l’essor de l’IA dans les marchés émergents

Compte tenu du maintien de mesures de relance monétaire et budgétaire dans le monde entier ainsi que de la perspective d’un assouplissement des réglementations sur les entreprises aux États-Unis, les actions restent une classe d’actifs attrayante. Néanmoins, ce sont les actions des marchés émergents qui présentent les plus grandes opportunités. Nous avons augmenté notre exposition aux actions des marchés émergents hors Chine et maintenons également une allocation en actions chinoises supérieure à celle de l’indice de référence.

La faiblesse du dollar américain, les volumes élevés de liquidités disponibles dans le monde et l’augmentation des échanges intrarégionaux continuent d’attirer des capitaux vers les actifs des marchés émergents. De plus, la vigueur des prix des matières premières profite également aux marchés riches en ressources tels que le Brésil et l’Afrique du Sud.

Nous prévoyons qu’avec 11%, ce seront les entreprises émergentes qui afficheront la plus forte croissance des bénéfices cette année dans le monde. Elles feront mieux que les entreprises américaines et japonaises, toutes deux à 10%, et afficheront un niveau deux fois plus élevé que ce que nous prévoyons pour le Royaume-Uni, la Suisse et la zone euro.

Nous nous attendons à des gains particulièrement solides dans les secteurs des technologies et des services de communication des marchés émergents, tels que la Corée, Taïwan et la Chine. Ils devraient en effet profiter de la forte demande de matériel et de semi-conducteurs liés à l’IA ainsi que de la reconfiguration en cours des chaînes d’approvisionnement en leur faveur, compte tenu des tensions commerciales et géopolitiques. Alors que le rebond de l’IA se propage au-delà d’un petit groupe de poids lourds technologiques américains, les actions émergentes dans les secteurs du matériel informatique et des semi-conducteurs progressent.

Par ailleurs, les actions chinoises devraient pouvoir compter sur un soutien supplémentaire grâce à l’assouplissement continu de la réglementation et des politiques monétaire et budgétaire, ainsi qu’à l’amélioration temporaire des relations commerciales entre les États-Unis et la Chine.

Ratio cours/valeur comptable des actions des marchés émergents, par rapport aux marchés développés et croissance relative du PIB des marchés développés/émergents

Source : LSEG, Pictet Asset Management, données couvrant la période allant du 15.02.1992 au 30.06.2025 (prévisions du FMI 2026-2030)

Au-delà des marchés émergents, nous maintenons notre surpondération des actions suisses, qui bénéficient d’entreprises aux fondamentaux solides et d’un pays à l’environnement macroéconomique stable. Nous maintenons la pondération de l’indice de référence pour les actions européennes. Nous attendons en effet de savoir quel impact les baisses de taux d’intérêt et le soutien budgétaire auront sur l’amélioration des bénéfices des entreprises.

Concernant l’allocation sectorielle, la technologie et les services de communication restent nos principales positions surpondérées. Nous privilégions les entreprises qui proposent des puces électroniques, des serveurs, des matériels pour centres de données et des solution de stockage dans le cloud et en réseau. En revanche, les sociétés de logiciels subissent une pression à court terme en raison de l’augmentation des coûts de calcul informatique et de la disponibilité limitée des puces et de la mémoire de qualité IA.

Nous relevons les valeurs de l’industrie à surpondérer. Ce secteur devrait bénéficier d’une augmentation des dépenses d’investissement mondiales, de hausses des dépenses publiques en Europe et d’une dynamique de croissance économique solide.

La santé continue aussi de figurer parmi les surpondérations en raison des propriétés défensives du secteur (elle constitue ainsi une bonne couverture contre un éventuel repli du marché) et de valorisations attrayantes. Ce secteur reste le moins cher de notre tableau des valorisations mondiales. L’augmentation de l’activité de fusions et acquisitions (grâce auxquelles de grandes entreprises de la santé et de l’industrie pharmaceutique achètent de plus petits innovateurs pour accéder à de nouvelles technologies et réduire les coûts) devrait également contribuer à libérer de la valeur pour les actionnaires.

Le renforcement de la dynamique de croissance et le raidissement de la courbe des rendements obligataires soutiennent dans l’ensemble les banques et les assureurs, et nous continuons de surpondérer les actions financières. Cependant, les investisseurs doivent se montrer de plus en plus sélectifs, en particulier aux États-Unis. Les efforts de la Maison Blanche visant à rendre plus abordables les opérations financières du quotidien, par exemple en plafonnant les taux et les frais des cartes de crédit ou en resserrant les règles sur les prêts hypothécaires, pourraient réduire les revenus et la rentabilité des banques. Les risques rhétoriques et juridiques liés aux élections pourraient également affecter plus que d’autres certaines entreprises du secteur financier.

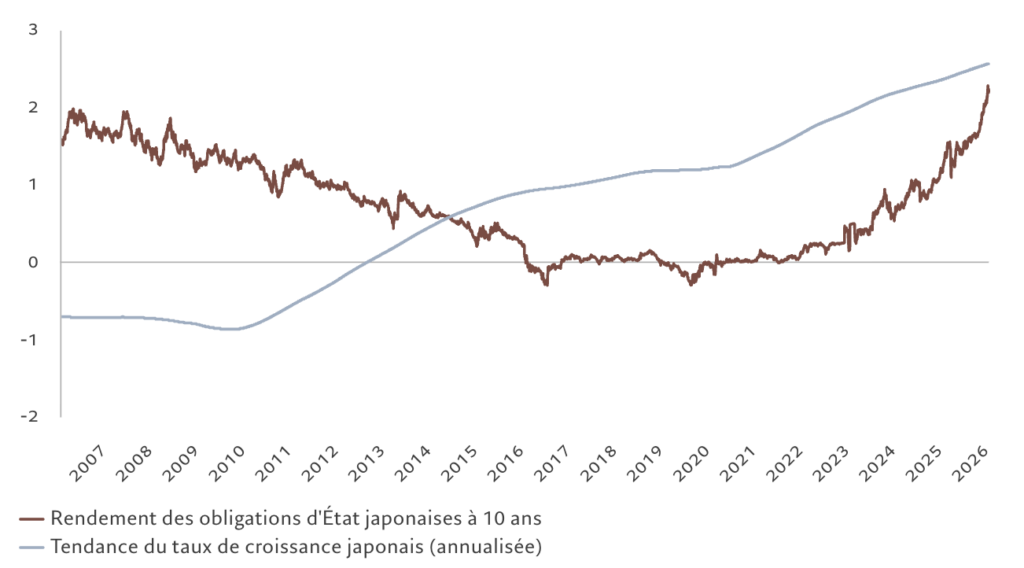

Obligations et devises : les obligations d’État japonaises commencent à paraître bon marché

Les obligations d’État japonaises semblent afficher des valorisations de plus en plus attrayantes après la récente correction qu’elles ont subie. Toutefois, même si nous ne pensons pas que le pays est sous la menace d’une spirale de l’endettement, une légère hausse des rendements par rapport aux niveaux actuels avant un nouveau recul plus marqué est encore possible. Nous maintenons donc notre positionnement neutre.

La correction des obligations d’État japonaises a été la plus forte sur l’extrémité longue de la courbe des taux. Elle a poussé le rendement des titres à 30 ans autour de 4%, tandis que celui des obligations à 10 ans s’élève à environ 2,2%, son niveau le plus élevé en 20 ans. Plusieurs facteurs expliquent ces variations, notamment les perspectives d’un nouveau plan de relance budgétaire. Celui-ci suscite lui aussi des inquiétudes quant à la durabilité de la dette du Japon, dont le ratio dette/PIB est supérieur à 220%.

Selon nous, les craintes d’une éventuelle crise de la dette sont infondées. Même si l’évolution des rendements japonais a été significative par rapport aux tendances récentes, ces variations ont également un aspect positif : elles reflètent une amélioration de la performance économique du Japon. Comme le montre la figure 4, les rendements ont progressé en parallèle de la croissance du PIB nominal japonais.

Rendements des obligations d’État japonaises à 10 ans par rapport à la tendance annualisée de la croissance du PIB japonais, %

Source : LSEG, Pictet Asset Management. Données couvrant la période allant du 30.01.2006 au 27.01.2026.

Et malgré le niveau d’endettement certainement très élevé affiché par le Japon, la forte croissance de son PIB nominal a réduit son ratio dette/PIB d’environ 30 points de pourcentage depuis le plus haut enregistré en 2020, selon les données du FMI. Parallèlement, la majeure partie de cette dette est entre les mains de créanciers domestiques, notamment la Banque du Japon elle-même pour une part importante. Les Japonais détiennent en outre des positions considérables en actifs étrangers, qui sont suffisantes pour couvrir les obligations envers les détenteurs étrangers de sa dette.

Les préoccupations des marchés concernant les bons du Trésor américain semblent également surestimées. Les investisseurs s’inquiètent clairement du caractère imprévisible des politiques économique et commerciale menées aux États-Unis ainsi que de la gestion de la Fed une fois que le président Trump aura choisi son candidat pour la présider, à l’issue du mandat de Jerome Powell, en mai. Cependant, jusqu’à présent, ces craintes se sont principalement manifestées dans la faiblesse du dollar et la hausse spectaculaire de l’or. Les bons du Trésor restent le principal actif sans risque pour la finance mondiale.

Toutefois, nous nous attendons à un dollar encore exposé à de nouvelles pertes. Les commentaires et les signaux en provenance de l’administration américaine soutenant la faiblesse du billet vert, notamment en faveur, par exemple, d’un yen ou d’un won coréen plus forts, laissent présager une nouvelle baisse. De plus, alors que le dollar affichait auparavant une corrélation négative avec les actions américaines, il présente aujourd’hui une corrélation faible mais positive. Les investisseurs étrangers sont donc fortement incités à couvrir le risque de change sur leurs participations en actions américaines, ce qui renforce la pression à la baisse sur le dollar. Par conséquent, nous maintenons nos surpondérations de l’euro et du franc suisse aux côtés de l’or, malgré la volonté compréhensible des autorités suisses de limiter l’appréciation incessante du franc.

La faiblesse du dollar soutient également notre surpondération de la dette des marchés émergents en devise locale (hors Chine). Ces économies ont réussi à effacer en grande partie les effets de la guerre commerciale menée par les États-Unis. Elles ont également bénéficié de la solidité des économies nationales, un certain nombre de pays asiatiques faisant partie intégrante de la chaîne d’approvisionnement de l’IA.

Vue d’ensemble des marchés mondiaux: les actifs risqués en plein essor; le dollar à la peine

Les actions ont démarré l’année sur de solides gains mensuels, avec 2,5% de hausse en devise locale. Elles ont ainsi surperformé les obligations, dont le niveau a à peine changé sur le mois de janvier.

Le rebond des actions est le résultat d’un certain optimisme vis-à-vis d’une amélioration généralisée des bénéfices des entreprises et de la poursuite des mesures de relance monétaire des principales banques centrales mondiales.

Néanmoins, même si de nombreux indices ont atteint des sommets historiques, les marchés ont été volatils. Les investisseurs ont dû composer avec le renversement du président du Venezuela et la menace du président Trump d’imposer des droits de douane aux pays s’opposant à son plan de prise de contrôle du Groenland.

Les secteurs de l’énergie et des matériaux ont enregistré les hausses les plus marquées, illustrant les récentes augmentations des cours de l’or, des matières premières et du pétrole. Selon LSEG, le taux de croissance des bénéfices du secteur des matériaux le place en deuxième position de tous les secteurs au premier trimestre, avec plus de 24%.

Cependant, le secteur technologique a été marqué par une forte dispersion. Les actions des entreprises de logiciels ont cédé près de 10%, mais celles des sociétés liées aux puces de mémoire ont progressé en raison de l’augmentation de la demande pour le matériel technologique spécialisé.

Au niveau régional, les plus fortes progressions sont à mettre à l’actif des marchés émergents. Les marchés d’Amérique latine riches en ressources ont profité de la hausse des prix des matières premières, tandis que les pays émergents d’Asie ont bénéficié de leur exposition à la technologie. Les États-Unis sont restés à la traîne avec des progression d’à peine plus de 1%. Les actions japonaises ont quant à elles terminé le mois en hausse de près de 5% en devise locale, l’indice Nikkei atteignant un niveau record.

Dollar US face à un panier de devises

Source: Bloomberg, Pictet Asset Management. Données au 28.01.2026

Dans l’univers obligataire, les obligations d’État japonaises ont fléchi de près de 1% en devise locale sur le mois, portant les pertes depuis le début de 2025 à plus de 5%. Les rendements des obligations d’État japonaises à plus long terme ont atteint des sommets historiques, les investisseurs étant préoccupés par l’effet sur des finances publiques nippones déjà tendues des élections générales anticipées annoncées par la Première ministre Sanae Takaichi pour le mois de février et de la suspension pendant deux ans de la taxe de 8% sur l’alimentation dans le cadre de sa campagne.

Les bons du Trésor américain ont également terminé le mois en recul sur fond de données économiques résilientes. Les obligations d’entreprises des deux côtés de l’Atlantique ont évolué plus ou moins à l’horizontale sur l’ensemble du mois.

L’or a connu un mois volatil. Il a atteint un nouveau record à plus de 5 500 dollars l’once avant de reculer fortement lorsque le président Trump a nommé le futur président de la banque centrale américaine : Kevin Warsh, un ancien gouverneur de la Fed et critique sévère des politiques d’assouplissement quantitatif menées par l’institution.

Le métal précieux termine le mois en hausse de 10% depuis le début de l’année, sa plus forte progression mensuelle depuis 1999. Les prix du cuivre et de l’argent ont également atteint de nouveaux records avant de subir une forte correction. Le pétrole gagne 16%.

Sur les marchés des changes, le dollar a cédé plus de 1% tandis que le franc suisse truste le haut du tableau et termine le mois en hausse de 2,5%. L’euro et la livre sterling ont gagné plus de 1%, tandis que le yen a atteint son plus haut niveau en trois mois par rapport au billet vert.

En bref – le baromètre de février 2026

Allocation d’actifs

La situation reste propice pour le risque, avec des liquidités favorables, une politique d’assouplissement budgétaire, de solides perspectives de croissance économique et des pressions inflationnistes modérées. Nous continuons donc à surpondérer les actions et à sous-pondérer les obligations.

Secteurs et régions des actions

Ce sont les actions des marchés émergents qui devraient le plus profiter de l’affaiblissement du dollar, de la résilience de la croissance intérieure et de l’exposition aux thèmes de l’IA.

Obligations et devises

Nous maintenons notre position neutre sur les obligations d’État japonaises malgré la récente hausse des rendements. Le risque de les voir encore augmenter n’est pas nul. Nous maintenons notre sous-pondération des bons du Trésor américain. La faiblesse du dollar soutient notre surpondération continue de la dette des marchés émergents en devise locale, du franc suisse et de l’or.

Les informations, opinions et estimations contenues dans le présent document reflètent un jugement à la date originale de publication et sont soumises à des risques et incertitudes susceptibles d’entraîner des résultats effectifs très différents de ceux qui sont décrits dans le présent document.

(1) Les perspectives des bénéfices reposent sur le nombre de relèvements des prévisions de bénéfices des analystes ascendants par rapport au nombre de dégradations