Avant d’investir dans des entreprises familiales, les investisseurs doivent se poser 5 questions fondamentales pour comprendre le potentiel de ces entreprises. Chez Carmignac, nous analysons les implications d’un investissement dans une société gérée et/ou détenue par la même famille.

Les entreprises familiales surperforment-elles les autres sociétés ?

Comme indiqué dans le graphique, un investissement effectué en janvier 2004 dans une entreprise familiale aurait presque triplé 18 ans plus tard, avec un taux de croissance annuel moyen de 10,2 %. Le même investissement dans une entreprise non familiale aurait été multiplié par 2,5, avec un taux de croissance annuel moyen de 7,9 %.

Parmi les raisons expliquant la surperformance de groupes dirigés par une même famille, figurent notamment : un levier financier plus faible, dans les entreprises familiales les liquidités sont généralement plus importantes que les dettes ; une meilleure rentabilité, due à une meilleure gestion des groupes familiaux par leurs cadres supérieurs ; une stratégie à long terme combinée à une plus forte aversion au risque, grâce à la forte implication des fondateurs.

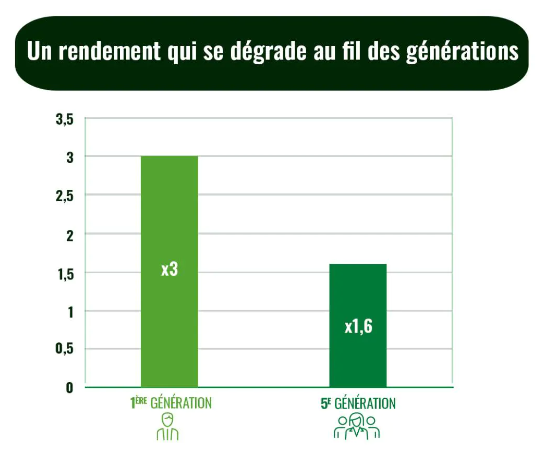

Quelle génération dirigeante privilégier ?

En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après dix-huit ans.

Cette différence s’explique, notamment, par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise. En outre, les dirigeants de groupes familiaux multigénérationnels prêtent une grande attention au ratio rendement/risque en matière d’investissement. Cela les contraint à réfléchir régulièrement à la meilleure façon d’utiliser leur capital sur le long terme pour répondre aux besoins essentiels de leur entreprise – le « capital patient » -, ce qui peut peser sur le rendement de l’entreprise.

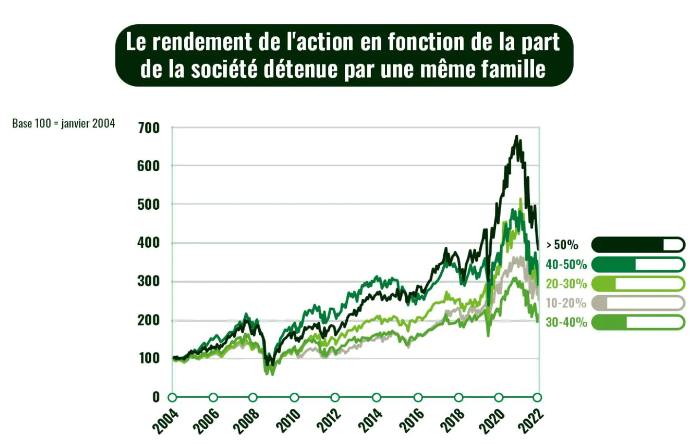

Quelle est la part d’actionnariat la plus efficace ?

En raison d’un meilleur alignement d’intérêts entre les actionnaires et les dirigeants, les actions des entreprises détenues à plus de 50% par la même famille affichent une croissance de leur rendement bien plus élevée que les autres. Cela a du sens si l’on considère que ce type de société est moins soumis aux besoins spécifiques des actionnaires minoritaires : dans les sociétés où l’actionnariat est orienté vers les actionnaires extérieurs, leurs intérêts peuvent ne pas correspondre aux objectifs de l’entreprise.

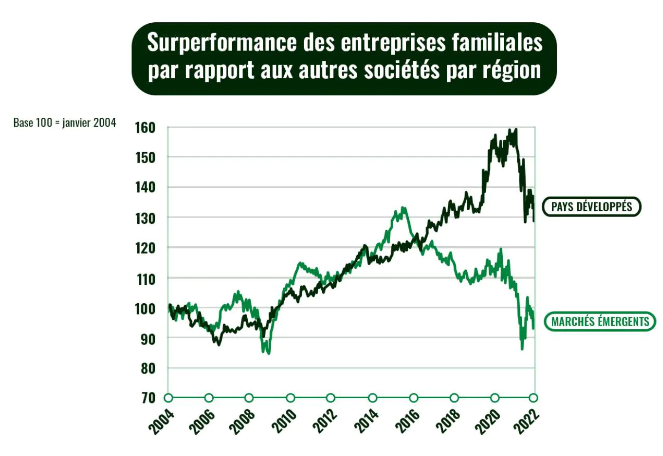

Où se trouvent les entreprises familiales qui surperforment le plus les autres en Bourse ?

La qualité de la gouvernance d’entreprise est un concept de plus en plus important. Les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Les marchés émergents ont tendance à être plus volatils et à présenter une dispersion plus forte des rendements, due principalement à une prime de risque plus élevée.

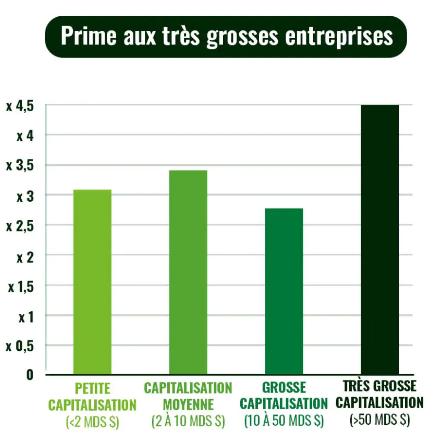

Quelle taille d’entreprise familiale présente le meilleur rendement ?

Les très grandes entreprises sont souvent plus matures et parviennent donc à générer des rendements moins volatils, même en temps de crise. C’est également ce qui ressort de la base de données Carmignac Family 500, qui montre qu’un investissement réalisé en janvier 2004 dans une entreprise familiale dont la capitalisation boursière est supérieure à 50 milliards de dollars serait multiplié par 4,5 à la fin du mois d’octobre. Le même investissement dans une entreprise évaluée entre 10 et 50 milliards de dollars serait multiplié par 2,8.

La réalité des entreprises familiales peut être beaucoup plus complexe et les investisseurs doivent prendre en compte d’autres points tels que la gouvernance, le secteur et la situation spécifique de chaque entreprise, ainsi que la capacité de ces entreprises à s’adapter aux cycles du marché.

À propos de l'auteur

Obe EJIKEME

, , Carmignac

Vous souhaitez un conseil personnalisé ?

Source : Carmignac, Das Investment. Janvier 2023. Le présent document ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.