Toute l’équipe Mon Partenaire Patrimoine vous souhaite une belle et heureuse année 2021

Contribuons à rendre la gestion de patrimoine accessible à tous

Préparez dès à présent vos projets patrimoniaux

Toute l’équipe Mon Partenaire Patrimoine vous souhaite une belle et heureuse année 2021

Meilleurs vœux pour 2021

Contribuons à rendre la gestion de patrimoine accessible à tous

Préparez dès à présent vos projets patrimoniaux

Accessible dès 300€*

Sans frais d’entrée ni de versement

0%

de frais sur versements

0,90%

de frais de gestion sur les unités de compte

0%

de frais sur arbitrage

0,75%

par an de frais de gestion sur le fonds en euros Netissima

*selon les modalités précisées dans la note d’information valant conditions générales du contrat

Ouverture dès

300 €

puis 50 € /mois

0

0

0

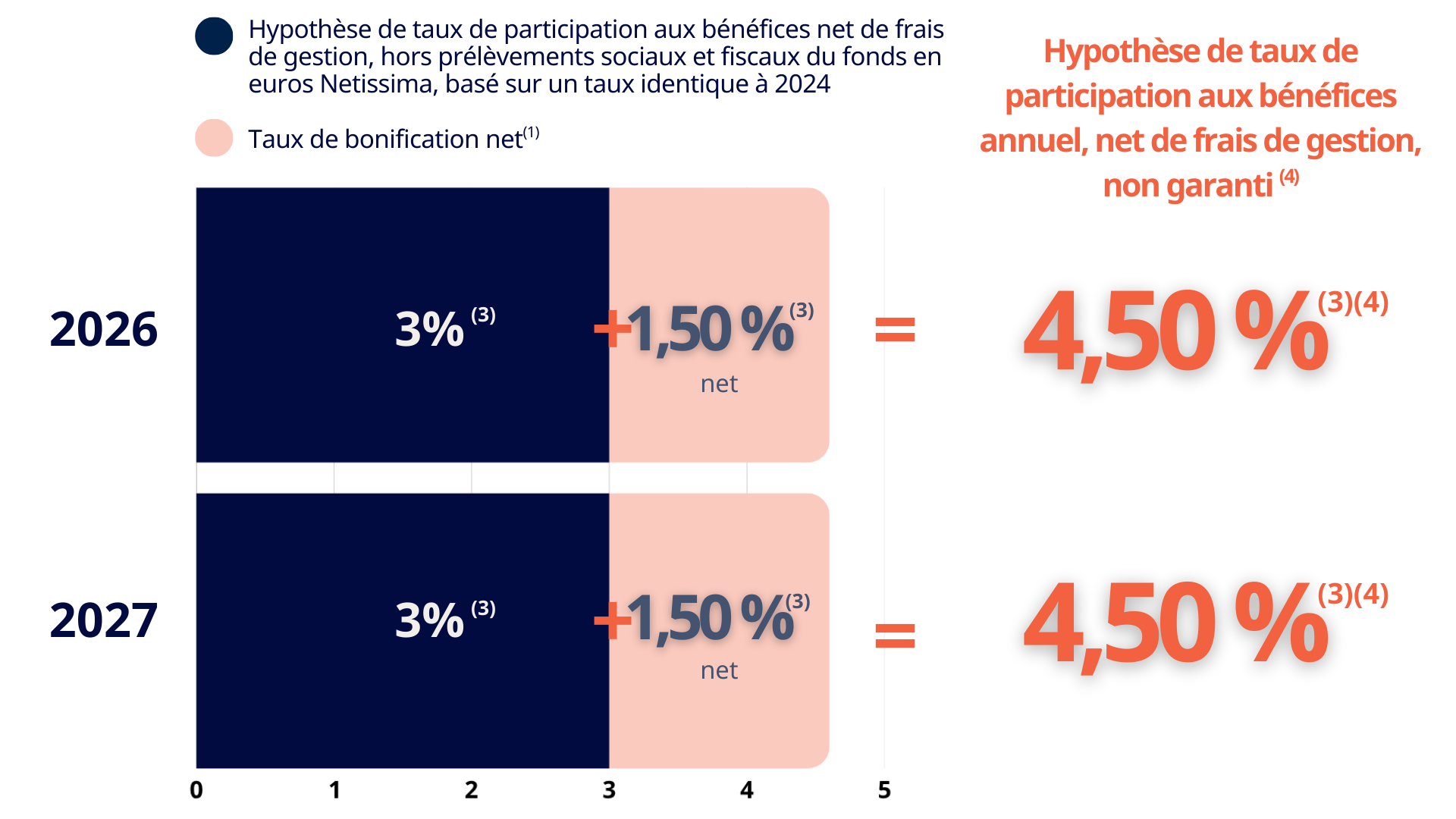

En ce moment, profitez d’une bonification de 1,50 %(1) (nette de frais de gestion maximum, avant prélèvements sociaux et fiscaux) sous conditions, sur le taux de participation aux bénéfices des investissements réalisés entre le 1er janvier 2026 et le 30 juin 2026(2) sur le fonds en euros Netissima pour les années 2026 et 2027, sur votre contrat d’assurance vie Mon Partenaire Assurance Vie.

Cette offre s’applique aux versements initiaux et versements libres (hors versements libres programmés) effectués, dès le 1er euro versé (et jusqu’à 500 000 €) sur le fonds en euros Netissima avant le 30 juin 2026(2) inclus avec au minimum 30% investis en unités de compte (y compris Générations Croiss@ance durable), sur votre contrat.

Document non contractuel

Sous conditions

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

L’investissement net de frais sur le fonds croissance Générations Croiss@nce durable supporte un risque de perte en capital partiel à l’échéance. En cas de désinvestissement avant l’échéance, le risque de perte en capital peut être total ou partiel, les montants investis sur le fonds croissance Générations Croiss@nce durable étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

(1) L’offre vise à bonifier de 1,50 % net de frais de gestion (avant prélèvements sociaux et fiscaux) le taux de participation aux bénéfices sur les investissements réalisés entre le 1er janvier 2026 et le 30 juin 2026 sur le fonds en euros Netissima pour les années 2026 et 2027. Cette offre est valable pour les versements jusqu’à 500 000 euros. Cette offre concerne les versements initiaux et versements libres (hors versements libres programmés ou rachats effectués sur un contrat Generali) effectués entre le 1er janvier 2026 et le 30 juin 2026. En cas de désinvestissement sur le fonds en euros Netissima, la part bénéficiant de la bonification sera désinvestie en priorité. La bonification de +1,50 % net restera néanmoins acquise au prorata temporis, en fonction de la durée effective de détention pendant la période éligible. Cette offre est non contractuelle, susceptible d’évoluer et peut être interrompue à tout moment. Les transferts Pactes ne sont pas éligibles à cette opération commerciale.

(2) Il faut entendre par investissements réalisés entre le 1er janvier 2026 et le 30 juin 2026, les investissements dont le dossier est reçu complet en gestion entre le 1er janvier 2026 et le 30 juin 2026 inclus.

(3) Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales.

(4) Objectif taux de participation aux bénéfices annuel non garanti établi sur l’hypothèse d’un taux de participation aux bénéficies identique à celui de 2024 pour les années 2026 et 2027, sur le fonds en euros Netissima. Cet exemple est présenté à titre purement indicatif, ne constitue ni un engagement, ni une garantie, et n’a aucune valeur contractuelle.

Document non contractuel à caractère publicitaire.

Mathieu Berthaud, directeur général de Mon Partenaire Patrimoine était sur BFM Business vendredi 14 juin.

Obtenez GRATUITEMENT votre guide Assurance Vie 2026

Le saviez-vous : le fonds en euros correspond à un support d’investissement garanti par l’assureur.

Le saviez-vous : les supports en unités de compte (UC) correspondent aux supports d’investissement avec un potentiel de rendement supérieur en contrepartie d’un risque de perte en capital.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

L’investissement net de frais sur le fonds croissance Générations Croiss@nce durable supporte un risque de perte en capital partiel à l’échéance. En cas de désinvestissement avant l’échéance, le risque de perte en capital peut être total ou partiel, les montants investis sur le fonds croissance Générations Croiss@nce durable étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers.

Avec un contrat d’assurance vie, votre argent est disponible quand vous en avez besoin selon les modalités précisées dans la note d’information valant conditions générales du contrat.

Le contrat d’assurance-vie est très connu pour ses intérêts successoraux tels que :

En 4 étapes, c’est simple !

*Appel non surtaxé