Toute l’équipe Mon Partenaire Patrimoine vous souhaite une belle et heureuse année 2021

Contribuons à rendre la gestion de patrimoine accessible à tous

Préparez dès à présent vos projets patrimoniaux

Toute l’équipe Mon Partenaire Patrimoine vous souhaite une belle et heureuse année 2021

Meilleurs vœux pour 2021

Contribuons à rendre la gestion de patrimoine accessible à tous

Préparez dès à présent vos projets patrimoniaux

1 Rendement exprimé en base annuelle nette, hors prélèvements sociaux, hypothèse présentée à titre indicatif sur un profil équilibré à dynamique, scénario non garanti et non contractuel.

Le contrat Mon Partenaire Assurance Vie est un contrat d’assurance vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des assurances.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Mathieu Berthaud,

Directeur Général

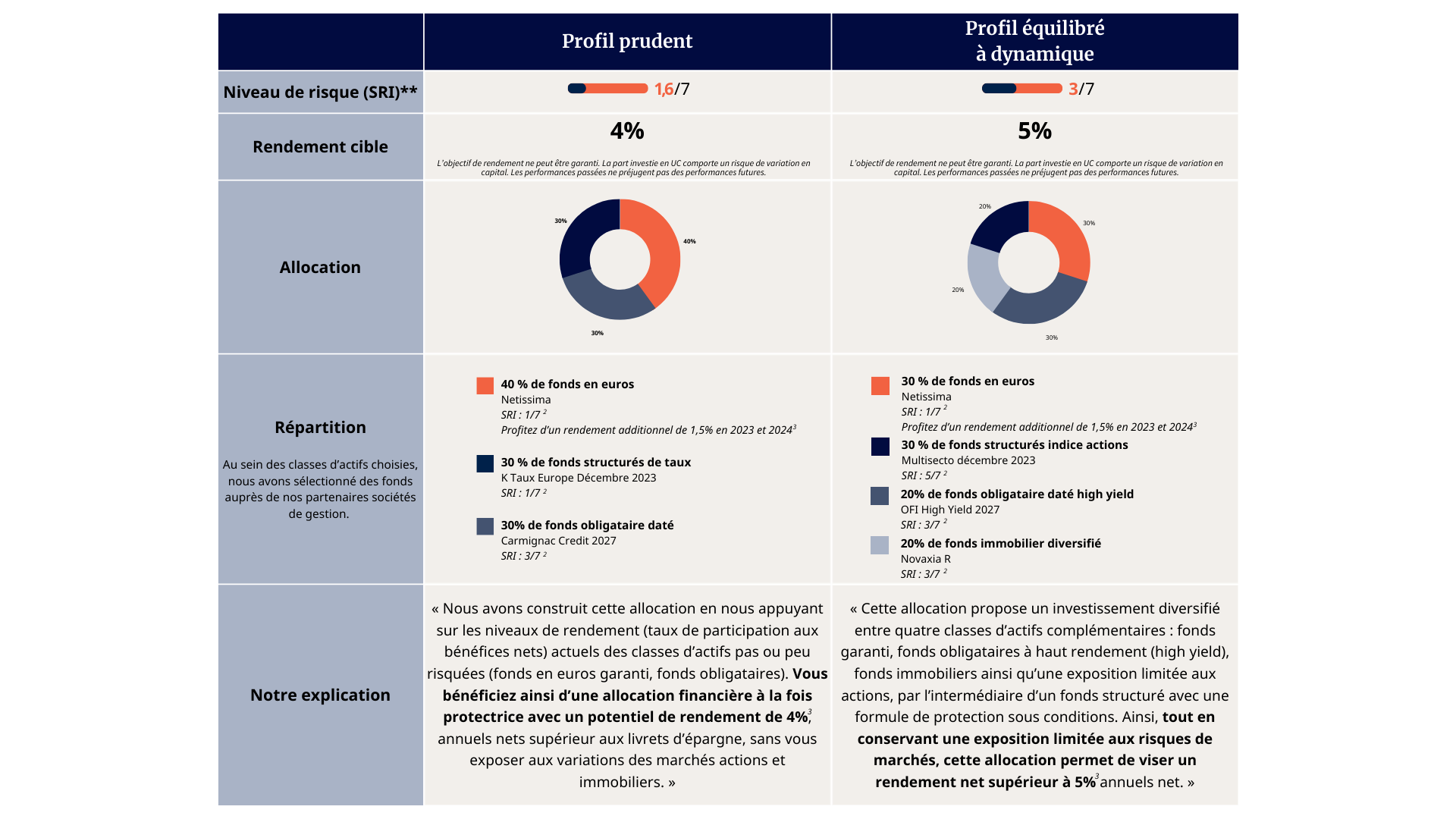

L’allocation de notre Pack Anti-Inflation est adaptée selon le profil investisseur, tel que défini et suivi par Mon Partenaire Patrimoine dans le cadre du conseil en investissement financier qu’il apporte à ses clients.

2 L’indicateur synthétique de risque et de rendement SRI (Synthetic Risk Indicator) va de 1 (à risque plus faible, rendement potentiellement plus faible) à 7 (à risque plus élevé, rendement potentiellement plus élevé). La catégorie de risque indiquée n’est pas garantie et est susceptible d’évoluer dans le temps. Tous les risques ne sont pas toujours intégralement pris en compte par l’indicateur de risque et de rendement.

3 Objectif basé sur le rendement 2022 du fonds Netissima : taux net de base de 1,53% auquel est appliqué un coefficient de 200% compte tenu de l’encours du contrat en supports UC (voir détail ci-après) soit 3,06% en taux de référence. À ce taux s’ajoute une majoration additionnelle de 1,50 % attribué en 2023 et 2024 sur les flux de versements investis sur le fonds Netissima. Cette majoration sera attribuée au prorata temporis sur la durée d’investissement.

Détail du coefficient appliqué selon l’encours du contrat en supports UC (Unités de Compte) : 130% pour un encours entre 30% et 40% UC, 150% pour un encours total entre 40% et 50% UC, 170% pour un encours total entre 50% et 60% UC, 200% pour un encours total à partir de 60% UC

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Les modalités d’adhésion, consultation et gestion en ligne du contrat sont précisées dans la Notice/Note d’Information valant Conditions Générales du contrat d’assurance vie Mon Partenaire Assurance Vie

0 €

de frais de versements et d’arbitrage

Disponibilité

de vos fonds à tout moment mais également un suivi en temps réel via une application

0,75%

par an de frais sur le fonds Euros Netissima

0,90%

par an de frais sur les Unités de comptes (UC)

L’investissement sur notre enveloppe anti-inflation se fait via le contrat d’assurance vie Mon Partenaire Assurance Vie.

Le document d’information clé du contrat Mon Partenaire Assurance Vie contient les informations essentielles de ce contrat. Vous pouvez nous demander directement ce document ou en vous rendant sur le site de www.generali.fr.

Dès 50€/mois en versements libres programmés

Vous détenez déjà un contrat Mon Partenaire Assurance vie : il suffit d’effectuer un versement libre ou un arbitrage sur cette nouvelle enveloppe, et c’est sans frais de versement ou d’arbitrage !

Comme pour tout investissement financier, il ne faut pas investir de l’argent dont vous auriez besoin à court terme ou comme épargne de précaution. Même si ces sommes investies peuvent être retirées à tout moment, il faut laisser du temps à un placement financier pour qu’il puisse développer pleinement son potentiel de rendement.

Cette explication tient compte de l’hypothèse d’une inflation à 4% et d’un taux du livret A à 2%.

Cette mécanique est également valable pour hypothèse avec une inflation à 5% et un taux du livret A à 3% par exemple.

À revoir : Comment protéger son épargne de l’inflation ?

Avec une épargne sur un compte courant de 5000€ et une inflation constante de 5% sur 5 ans, la valeur de cette épargne serait de 4073€ à l’issue de ces 5 années.

Cette allocation anti-inflation n’est disponible que dans notre contrat d’assurance vie « Mon Partenaire Assurance Vie » assuré par Generali Vie.

Ce Pack anti-inflation est disponible en gestion libre, avec un suivi réalisé par votre Conseiller en Investissement Financier Mon Partenaire Patrimoine.

Oui, vous pouvez récupérer vos capitaux à tout moment par retrait partiel ou total depuis votre contrat, sans frais, selon les conditions prévues dans la Notice d’information valant Conditions Générales du contrat, et en l’absence de bénéficiaire acceptant ou de mise sous garantie du contrat.

Le capital investi est uniquement garanti à tout moment sur la part investie sur le fonds en euros Netissima. Sur la part investie en support en unités de compte, les capitaux peuvent varier à la hausse comme à la baisse. L’investissement sur les supports en unités de compte supporte donc un risque de perte en capital. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

C’est un objectif de performance hypothétique net, en base annuelle, qui n’est toutefois pas garanti et comporte un risque de perte en capital.

Nous déterminons ensemble, avant toute souscription, votre profil investisseur.

Vous ne trouvez pas la réponse à votre question ci-dessus ?

N’hésitez pas à nous la poser ci-dessous

Document non contractuel à caractère publicitaire.

Le contrat Mon Partenaire Assurance Vie est un contrat d’assurance vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des assurances.